Parte I: Exposición de la teoría del dinero y de los medios fiduciarios de Ludwig von Mises

Capítulo 1: El dinero y los sustitutos monetarios

I. Qué es el dinero

Cuanto mayor sea el grado de división del trabajo y de especialización dentro de una economía, más dependientes se volverán los agentes de los intercambios indirectos. Si todos los individuos de una sociedad devienen productores especializados y consumidores generalistas, resultará crecientemente complicada que cada persona pueda recurrir exclusivamente al intercambio directo para obtener aquellos bienes que necesita.

La estrategia óptima de los productores especializados para maximizar sus probabilidades de intercambio será la de acaparar bienes muy líquidos a cambio de sus mercancías menos líquidas, esto es, la de utilizar preferentemente los bienes líquidos como medios de cambio indirecto.

Previsiblemente, pues, este proceso descentralizado de selección evolutiva de un medio de cambio indirecto terminará alumbrando un único medio común de intercambio (indirecto) al que denominaremos <<dinero>>.

El descubrimiento del dinero como medio común de intercambio indirecto, se producirá de un modo espontáneo dentro del mercado y no dentro de las instituciones estatales.

Por lo que se refiere al género, uno podría estar tentado a pesar que el dinero es un bien de producción, es decir, un bien de orden superior utilizado para producir otros bienes de orden inferior, su función dentro del sistema economico sería similar a la de las carreteras, al igual que estas contribuyen a la distribución física de las mercancías, el dinero prodría contribuir a su distribución comercial. Para Mises, empero, el dinero no puede categorizarse como un bien de producción ni, tampoco, como un bien de consumo por una razón muy sencilla: cuando aumenta la oferta de un bien de producción o de un bien de consumo, el bienestar de los seres humanos se incrementa; cuando su oferta disminuye, el bienestar se reduce. En el caso del dinero, sin embargo, una variación de su oferta no altera el bienestar de la sociedad.

El dinero no podrá ser considerado un factor productivo ni, por tanto, un bien de capital: al contrario, Mises es explícito al afirmar que el capital productivo está conformado por el conjunto de factores de producción de una sociedad pero no por el dinero.

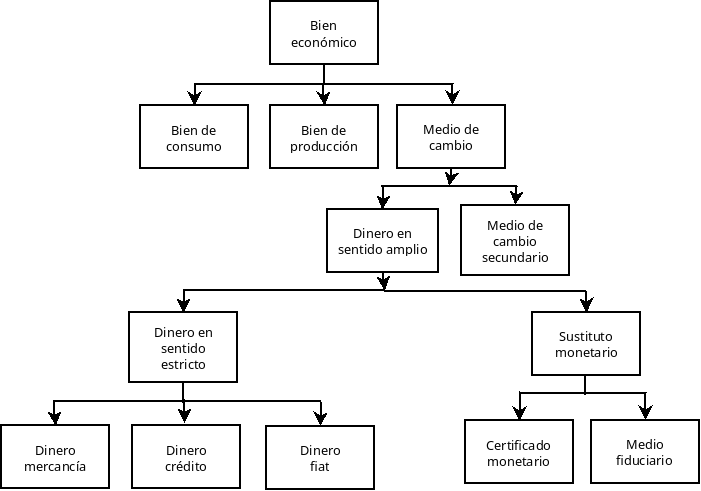

El dinero, en suma, no será ni un bien de consumo ni un bien de producción, sino una especie dentro de un tercer género de bienes denominados <<medios de cambio>>. El <<dinero en sentido amplio>> será el medio de cambio más comunmente usado dentro de una sociedad. Todos los restantes bienes que actúen como medios de cambio, serán calificados como <<medios de cambio secundarios>>. Deberán ser intercambiados previamente por dinero antes de ser empleados en el tráfico mercantil.

El dinero en sentido amplio estará compuesto por el <<dinero en sentido estricto>> y por los sustitutos monetarios. El dinero en sentido estricto es lo que denominamos <<base monetaria>> – son los bienes empleados propiamente como medio de cambio indirecto general. Los sustitutos monetarios son derechos de cobro pagaderos en dinero en sentido estricto y que lo reemplazan en sus funciones. El dinero en sentido estricto se subdivide en dinero mercancía, dinero crédito y dinero fiat, mientras que los sustitutos monetarios lo hacen en certificados monetarios y medios fiduciarios.

El dinero mercancía es aquel dinero materializado en una mercancía. El dinero crédito es aquel dinero materializado en un derecho de cobro cuyo valor no deriva de la expectativa de ese cobro futuro, sino de su utilidad presente como medio de cambio.

II. Qué son los sustitutos monetarios

Los <<sustitutos monetarios>>, <<títulos seguros e indirectamente convertibles en dinero>> se dividen en dos tipos: los certificados monetarios y los medios fiduciarios.

Los certificados monetarios son sustitutos monetarios <<completamente garantizados con reservas de las correspondientes sumas de dinero>>. Nótese que, aun cuando estén completamente respaldados por dinero, los certificados monetarios son, para Mises, títulos de deuda (pasivos de su emisor).

La diferenciación que establece Mises entre certificado monetario y medio fiduciario hunde sus raíces en otra diferenciación, más profunda, entre dos tipos distintos de crédito: el crédito mercancía (sachkredit) y el crédito circulatorio (zirkulationskredit).

El crédito mercancía son intercambios intertemporales donde una parte acreedora adquiere el derecho a recibir bienes de otros a costa de sacrificarse a renunciar a la disposición sobre bienes presentes para que su contraparte deudora pueda disponer de esos bienes presentes a los que renuncia.

En el crédito circulatorio, por el contrario, una parte puede prestarle bienes presentes a la otra parte sin renunciar a la disposición sobre ningún bien presente. Las ventajas que obtiene la contraparte deudora no se ven compensadas por los sacrificios que experimenta la parte acreedora.

Por un lado, Mises pretende trazar una línea divisoria entre los sustitutos monetarios y el <<dinero en sentido estricto>> apuntando a que, mientras el dinero sí es un bien económico, los sustitutos monetarios son un derecho a recibir ese bien económico que es el dinero.

Pero, por otro, Mises sostiene que los sustitutos monetarios son bienes presentes en sí mismos y no derechos sobre bienes económicos, lo que justamente los diferenciaría de todas las formas de crédito donde sí se intercambian bienes presentes por bienes futuros.

Recordemos que una letra de cambio no es más que una orden de pago aceptada por el deudor que normalmente contiene un plazo de vencimiento: y si el acreedor de la letra no puede disponer inmediatamente del dinero al que tiene derecho, parece claro que la letra no constituirá un sustituto perfecto del dinero. Así pues, para Mises, quien vende su mercancía cobrando en billetes de banco a la vista (sustituto monetario perfecto) estará realizando una transacción al contado; pero quien la vende cobrando en letras de cambio a plazo estará realizando una transacción a crédito, en tanto en cuanto no podrá disponer del dinero inmediatamente y, en consecuencia, estará aplazando el momento de cobro. En sentido contrario, empero, Mises sí aceptaría considerar sustitutos monetarios a las letras de cambio a la vista emitidas por deudores solventes.

La diferencia entre los sustitutos monetarios y el dinero crédito es la siguiente: pese a que los dos son derechos de cobro que actúan como medios de intercambio, el sustituto monetario tiene exactamente el mismo valor que aquel dinero al que da derecho; por el contrario, el dinero crédito es un crédito cuyo repago no se considera totalmente seguro pero que, al emplearse como medio de cambio, se valora en función de esa utilidad como instrumento de cambio. Dicho de otro modo, el valor de un sustituto monetario es idéntico al de aquella cantidad de dinero mercancía, dinero crédito o dinero fiat a la que da derecho; no así en el caso del dinero crédito, cuyo valor fluctuara desligado de su naturaleza como derecho de cobro, pasando a estar regulado de acuerdo con su oferta y su demanda como dinero en sentido estricto.

Capítulo 2: el valor del dinero

I. El valor de cambio objetivo

Mises distingue entre dos clases de valor del dinero: su valor subjetivo y su valor de cambio objetivo. El valor subjetivo no es otra cosa que la utilidad del dinero, es decir, la importancia subjetiva que le atribuye un individuo al dinero como medio para la consecución de sus fines; el valor de cambio objetivo es su poder adquisitivo, esto es, <<la posibilidad de obtener una cierta cantidad de bienes económicos a cambio de una determinada cantidad de dinero>>.

El valor subjetivo de cualquier bien puede dividirse en valor de uso subjetivo y valor de cambio subjetivo: el valor de uso subjetivo es la utilidad derivada de emplear ese bien para satisfacer las necesidades finales de una persona, mientras que su valor de cambio subjetivo es igual a la utilidad anticipada de los otros bienes por los que puede intercambiarlo.

Es en ese punto donde podemos comprender por entero por qué Mises rechazaba categorizar al dinero como bien de consumo o como bien de producción: el valor de todo bien de consumo depende de su utilidad para satisfacer los fines de los agentes económicos, pero el dinero no satisface directamente ningún fin. A su vez, el valor de todo bien de producción depende de la utilidad anticipada de los bienes de consumo que en última instancia contribuye a producir, pero el dinero no contribuye a producir ningún bien, pues no es un factor productivo. Si el valor del dinero no se determina ni como en los bienes de consumo ni como en los bienes de producción, necesariamente habrá que categorizarlo como un tercer tipo de bien: a saber, medio de cambio.

No significa que el valor subjetivo de un bien adicionalmente actúe como dinero, solo se explique por su valor de cambio como dinero. El valor subjetivo del oro tendrá dos vertientes: su utilidad monetaria por su valor de cambio objetivo y su utilidad no monetaria como bien económico para satisfacer otros fines del ser humano. Aunque la utilidad monetaria del oro no aumente, si su utilidad no monetaria sí lo hace, entonces el valor subjetivo del oro se incrementará (y su precio también lo hará). Lo que sostiene Mises, en cambio, es que la utilidad como dinero de cualquier bien solo puede depender de su valor de cambio objetivo: la utilidad del oro como dinero deriva del valor de cambio objetivo del oro (el oro como dinero solo sirve para ser intercambiado por otros bienes, y por tanto su utilidad como dinero depende de la cantidad de bienes que pueda adquirir).

De ahí que, para el economista austriaco, el elemento central de estudio en la teoría del valor del dinero sea el de la determinación de su valor de cambio objetivo.

II. El teorema regresivo del dinero

¿Cómo se origina el valor de cambio objetivo del dinero? La pregunta resulta más capciosa de lo que en un comienzo podría parecer: intuitivamente, el valor de cambio objetivo del dinero debería depender, como sucede con cualquier otro bien, de su oferta y de su demanda. Pero la demanda de cualquier bien depende de su valor de uso subjetivo, y, como acabamos de ver, el valor de uso subjetivo del dinero depende de su valor de cambio objetivo.

De acuerdo con Mises, los economistas habían tratado de solventar este problema de dos formas: por un lado, con las teorías del valor del dinero basadas en el coste de producción (el valor de cambio objetivo del dinero viene determinado por lo que cuesta producirlo) y, por otro, con las teorías de la equivalencia entre el dinero y los bienes (como la totalidad de los bienes se ha de intercambiar por la totalidad del dinero, el poder adquisitivo del dinero viene determinada por esta ratio entre la cantidad del dinero disponible y la oferta de bienes existentes).

La explicación que aporta Mises a este problema ha pasado a la posteridad con el nombre de <<teorema regresivo del dinero>>: el valor de cambio objetivo del dinero en el período t depende del valor de uso / cambio subjetivo del dinero en t y este, a su vez, del valor de cambio objetivo del dinero en t-1.

Del teorema regresivo del dinero se siguen dos corolarios de notable importancia. El primero es que todo dinero, antes de utilizarse como medio generalizado de intercambio, debe haber sido un bien económico capaz de satisfacer necesidades humanas y, por tanto, un bien económico con una utilidad no monetaria previa. Mises defiende que el dinero fiat solo pudo haber emergido históricamente de dos formas: la primera, a partir del impago de sustitutos monetarios amortizables en dinero mercancía que, no obstante, siguieran usándose en el comercio como medio de cambio. La segunda, por el cese de la acuñación de monedas que originalmente circularon en función de su contenido metálico y que, al no poder ser reconvertidas en metal, adquirieron un valor independiente pero heredado de tal base previa.

Según el corolario del teorema regresivo del dinero: todo valor de cambio objetivo del dinero <<contiene un elemento históricamente continuo>>. Es decir, el valor de cambio objetivo del dinero en la actualidad se construye sobre el valor de cambio objetivo del dinero de ayer porque el valor de cambio objetivo de hoy depende del valor de cambio subjetivo de hoy que no puede existir sin el valor de cambio objetivo de ayer: la demanda y la oferta del dinero en el momento t se ven influidas por el poder adquisitivo del dinero en t-1 y, por tanto, todo individuo <<debe tener en cuenta el valor de cambio objetivo del dinero determinado en el mercado de ayer antes de que pueda formar un cálculo de la cantidad de dinero que va a necesitar hoy>>.

III. La teoría cuantitativa del dinero

Cuando un agente individual desee incrementar sus saldos de tesorería es muy probable que otro agente desee reducirlos, compensándose así la influencia de ambos efectos. Por eso, normalmente, las alteraciones del valor de cambio objetivo procederán de incrementos o disminuciones de la oferta de dinero. Sin embargo, Mises también se refiere a tres supuestos en los que la demanda de dinero puede modificarse de manera generalizada, afectando consecuentemente a su valor de cambio objetivo: el primero es cuando determinados bienes son desmonetizados, esto es, cuando pierden su demanda como dinero. El segundo, cuando los agentes optan por incrementar su demanda de dinero como respuesta a un aumento de la incertidumbre económica. Y el tercero, conforme aumenta la población y la extensión de los intercambios, elevando la demanda de dinero con motivo de transacción.

En definitiva, Mises explica las variaciones del poder adquisitivo del dinero haciendo uso de una versión refinada de la teoría cuantitativa del dinero: las alteraciones de la oferta de dinero serán generalmente los responsables de los cambios en la relación monetaria y, por tanto, de las fluctuaciones en el poder adquisitivo del dinero; ahora bien, alteraciones generales de la demanda de dinero también ejercerán su influencia, sobre la relación monetaria y, por tanto, sobre el poder adquisitivo del dinero.

Lo que en esencia está diciendo Fullarton es que, en la medida en que un incremento de la cantidad de dinero no genera per se un aumento de las oportunidades de inversión, esa mayor oferta de dinero inducirá principalmente a sus tenedores a sobrepujar por activos reales y financieros ya existentes. Y al sobrepujar por tales activos, su tasa de retorno se reducirá, lo cual llevará a muchos otros tenedores de saldos de tesorería a mantenerlos atesorados en lugar de a invertirlos a esas muy reducidas tasas de retorno. Por tanto, de acuerdo con Fullarton, oferta y demanda de dinero no son independientes: más oferta de dinero tiende a generar más demanda de dinero al provocar el colapso de los tipos de interés.

Mises, que se opone con rotundidad al argumento de Fullarton, admite no obstante que podría estar en lo cierto en caso de que existiera alguna conexión entre oferta y demanda de dinero.

Según Mises, Fullarton estaría en lo cierto si a) un aumento en la oferta de dinero (o un aumento de la demanda de dinero) redujera (incrementara) los tipos de interés y b) si una reducción (un incremento) de los tipos de interés diera lugar a un aumento de la demanda de dinero (a un aumento de la oferta de dinero).

Para el austriaco, el tipo de interés es una manifestación de una categoría presente en toda acción humana: la preferencia temporal, a saber, la preferencia universal por la satisfacción de las necesidades más próximas en el tiempo sobre las más alejadas. Esta preferencia de las necesidades presentes sobre las futuras provoca que los bienes de orden superior coticen en el mercado a un precio inferior al de los bienes de consumo, y la ratio que expresa en el mercado este descuento valorativo entre estos precios es precisamente el tipo de interés de equilibrio.

En otros textos, Mises sí que reconoce que los tipos de interés son el coste de oportunidad de demandar dinero, por lo que se hace fácil pensar que, a juicio del austriaco, el coste de un bien no influye sobre su demanda: en tal caso, menores tipos de interés sí se traducirían en demanda: en tal caso, menores tipos de interés sí se traducirían en mayor demanda de dinero. Mises creyera que esta no era demasiado apreciable.

Mises rechaza las ideas de Fullarton porque en primer lugar, no considera que exista una relación apodíctica entre los cambios en la oferta o en la demanda de dinero y las fluctuaciones de los tipos de interés y, en segundo lugar y de manera subsidiaria, porque, aun cuando existiera esa relación apodíctica, la influencia de los tipos de interés sobre la demanda de dinero sería muy débil.

Mises desarrolla una versión refinada – no mecanicista – de la teoría cuantitativa del dinero que se asienta sobre tres presupuestos: 1. La demanda de dinero es normalmente estable en términos agregados, de manera que las fluctuaciones en el valor de cambio objetivo del dinero se deben a alteraciones de la oferta de dinero; 2. Los factores que determinan la oferta y la demanda de dinero son independientes; 3. La oferta y la demanda de dinero no afectan directamente al tipo de interés de equilibrio ni este a la oferta y demanda de dinero.

IV. La teoría de la paridad del poder adquisitivo del dinero

<<Las diferentes clases de dinero se cambian según una relación que corresponde a las relaciones de cambio existentes entre cada una de ellas y los restantes bienes económicos>> o <<los tipos de cambio se determinan en función del poder adquisitivo relativo de cada clase de dinero>>.

Nuestra predisposición a pagar un determinado precio por una divisa extranjera se debe en última instancia y en esencia al hecho de que esa divisa posee poder adquisitivo sobre los bienes y servicios de ese país extranjero. Al mismo tiempo, cuando ofrecemos una determinada cantidad de nuestra divisa nacional, estamos en realidad ofreciendo poder adquisitivo contra los bienes y servicios de nuestro país. Por consiguiente, nuestra valoración de una divisa extranjera en términos de nuestra divisa depende esencialmente del poder adquisitivo de las dos divisas en sus respectivos países.

Se trata de una simple relación triangular:

- Si en O: 1 metro de tela = 1 gramo de oro

- Si en P: 1 kilo de trigo = 15 gramos de plata

- Si entre O y P: 1 metro de tela = 1 kilo de trigo

- Entonces, por necesidad, entre O y P: 1 gramo de oro = 15 gramos de plata

Si por accidente 1 gramo de oro se intercambiara por 16 gramos de plata, entonces los productores de trigo de P solo podrían comprar, con sus exportaciones de trigo a O, 15/16 gramos de oro por cada gramo de plata, de modo que a su vez solo podrían adquirir 15/16 metros de tela por cada kilo de trigo vendido a cambio de plata; es decir, el precio real de su trigo habría descendido en términos de tela. En cambio, los productores de tela saldrán ganando ya que exportando tela a P conseguirían en última instancia 16/15 kilos de trigo por cada metro de tela; esto es, el precio real de la tela habría aumentado. Si no ha hábido cambios en la utilidad marginal ni del oro, ni de la plata, ni del trigo, ni de la tela, tales relaciones de intercambio no podrán mantenerse. La menor demanda internacional de oro y la mayor demanda internacional de plata reequilibrarán su tipo de cambio.

En definitiva, dado que el propósito último de toda demanda de divisa es comprar mercancías, la alteración del poder adquisitivo de una divisa deberá modificar su tipo de cambio con respecto al resto de divisas; y así mismo toda alteración del tipo de cambio que no responda a alteraciones de su poder adquisitivo deberá revertirse a medio plazo. En caso contrario, si el poder adquisitivo de una divisa no coincide con un tipo de cambio (con su poder adquisitivo con respecto a otra divisa) habrá oportunidades de arbitraje: por ejemplo, si el tipo de cambio de una divisa se deprecia y su poder adquisitivo interno no cae, será provechoso comprar grandes cantidades de la misma para comprar los bienes nominados en esa divisa depreciada; a su vez, si el tipo de cambio no se deprecia y su poder adquisitivo interno cae, será provechoso vender grandes cantidades de esa divisa para adquirir la divisa extranjera no depreciada y con mayor poder adquisitivo. Así pues, la especulación de divisas no puede alterar sosteniblemente los tipos de cambio que se deriven de esta relación estática o natural, ya que su función solo consiste en anticipar, tanto en los mercados de divisas como en los bursátiles, los cambios previsibles en el poder adquisitivo de las divisas que las conducen hacia un nueva paridad de equilibrio.

Capítulo 3: Los efectos de los medios fiduciarios sobre el valor del dinero

I. El problema de la creciente demanda de dinero

El crecimiento generalizado de la demanda de dinero aumenta su valor de cambio objetivo. Los agentes deberán ir incrementando sus saldos de tesorería para poder adquirirlos. Este incremento en el poder adquisitivo del dinero no solo generará una reducción secular del nivel de precios, sino que incentivará a que se concentren cantidades cada vez mayores de factores productivos en la fabricación de ese dinero mercancía. Y a que se desvíen cada vez más unidades de ese dinero mercancía desde sus usos no monetarios a sus usos monetarios. El alza del poder adquisitivo del dinero tiene, efectos adversos sobre el bienestar de una sociedad, en tanto en cuanto drena recursos que alternativamente podrían haberse empleado para satisfacer las necesidades finales de los individuos.

¿Existe alguna forma de evitar esta indeseable alza del poder adquisitivo del dinero? De acuerdo con Mises, el primero sería sustituir el dinero mercancía por dinero crédito y dinero fiat, dado que la oferta de estos últimos puede incrementarse a muy bajo coste. El segundo en mediante la generalización de los pagos por compensación, que contribuyen a economizar la demanda de dinero con motivo de transacción. Y la tercera, mediante la emisión de medios fiduciarios, los cuales incrementan netamente la oferta de dinero en sentido amplio.

II. Las limitaciones de los pagos por compensación

Pagar por compensación significa cancelar una obligación mediante la extinción simultánea de otra obligación.

Los pagos por compensación también pueden extenderse cuando se permite la transferencia de créditos (endoso o pago por novación).

Los pagos por compensación, tienen el potencial de reducir muy sustancialmente la demanda de dinero pero, distan de ser una solución ópima a los problemas derivados de la creciente demanda de dinero.

Los agentes mantienen dinero entre sus saldos de tesorería porque no desean gastarlo, y mientras no se gaste, no puede haber compensación alguna. La demanda de dinero con motivo de transacción podría llegar a ser totalmente reemplazada por pagos compensatorios; en cambio, la demanda de dinero con motivo de precaución no podrá serlo.

Para solventar los problemas asociados a la creciente demanda de dinero, ni es recomendable reemplazar el dinero mercancía o por el dinero crédito o por el dinero fiat, ni tampoco podemos confiar en el funcionamiento de los sistemas de compensación. Si existe alguna solución al problema de la creciente demanda de dinero en sentido estricto, esta solo podrá proceder de la emisión de nuevos medios fiduciarios.

III. Los medios fiduciarios como bienes presentes

El valor de los medios fiduciarios deviene igual o superior al del dinero en sentido estricto al que dan derecho: si su valor fuera inferior, significaría que la confianza en la solvencia del emisor no es plena. El valor de los medios fiduciarios sí puede ser superior al del oro al que dan derecho porque el uso de dinero metálico conlleva ciertos inconvenientes (costes de almacenamiento y de aseguramiento), y dificultades para determinar el peso exacto.

Si existe algún tipo de mecanismo de mercado que subordine los incrementos de la oferta de medios fiduciarios al aumento de la demanda de dinero. Si existiera, si todo aumento de la demanda de dinero se tradujera en un incremento proporcional de la oferta de medios fiduciarios – habríamos encontrado un mecanismo perfecto para mantener constante la relación monetaria – y por tanto el poder adquisitivo del dinero. Si, no existiera ese mecanismo, el problema potencial de los medios fiduciarios no solo sería que su oferta pudiera crecer menors que la demanda, sino tambien que creciera más que ella: no solo serían incapaces de contrarestar la inflación en determinados contextos, sino que en otros podrían engendrar inflación.

John Fullarton -, defendió que la emisiónde medios fiduciarios sí tendía a ajustarse a las <<necesidades del comercio>>. Mises, se manifesta en contra de la Escuela Bancaria, por qué no existe un automatismo que conecte la oferta de medios fiduciarios con la demanda de dinero en sentido amplio.

De acuerdo con Mises, los medios fiduciarios pueden, en principio, ser emitidos o por bancos o por entidades no bancarias. Solo serán socialmente aceptados en caso de que sus emisores resulten <<conocidos y dignos de confianza>>. Solo las cumplen los bancos y banqueros pueden crear medios fiduciarios.

Los medios fiduciarios que históricamente han generado los bancos son las cuentas corriientes (o depósitos a la vista) y los billetes.

Los préstamos que se concedan con certificados monetarios serán un caso de crédito mercancía porque un agente logrará financiación porque otro renunciará a la disposición sobre bienes presentes. Los préstamos que se otorguen en medios fiduciarios serán un caso de crédito circulatorio porque un agente logrará financiación aunque otro no renuncie a la disposición de bienes presentes.

Cuando un banco pide prestado dinero a terceros emitiendo un bono en los mercados de capitales, y utiliza ese capital para extender un crédito a sus clientes, estaremos ante un caso de crédito mercancía.

Mises protesta que contablemente los medios fiduciarios de los bancos se registren como deudas de la entidad. Deberían ser tratados como una parte de su capital, han de ser considerados bienes presentes en pue de igualdad con el oro y, por tanto, el tenedor de billetes no está concediendo ningún crédito mercancía al banco, ya que para ello tendría que estar experimentando un sacrificio.

Para considerar que, todo crédito circulatorio es una forma de crédito mercancía, sería necesario considerar, a su vez, que los tenedores de medios fiduciarios están proporcionando un crédito mercancía a la entidad. Pero para que ello fuera así, los medios fiduciarios no deberían ser tratados como bienes presentes, sino como bienes futuros.

Mises cree demostrar que, no son bienes futuros (crédito mercancía) sino bienes económicos presentes. Cuando un banco recurre a la concesión de crédito mediante la creación de medios fiduciarios, el banco no paga inereses a sus presuntos acreedores.

Para Mises, la creaciónde medios fiduciarios equivale económicamente a la generación de nuevos activos para el banco sin ningún pasivo como contrapartida.

Y si los medios fiduciarios no son una deuda del banco, son bienes presentes.

IV. La creación potencialmente ilimitada de los medios fiduciarios

La Escuela Bancaria sostenía que la oferta de medios fiduciarios por parte de los bancos estaba limitada por la demanda de dinero: los ancos no eran capaces de crear más medios fiduciarios que aquellos estrictamente requeridos para atender las necesidades del comercio, si trataban de sobreemitir medios fiduciarios, estos terminarían refluyendo a la entidad. Los bancos creaban medios fiduciarios según la demanda preexistente de dinero en sentido estricto. Mises, por el contrario, considera que la demanda de medios fiduciarios no está limitada por la demanda preexistente de dinero en sentido estricto, ya que la oferta bancaria de medios fiduciarios no solo depende de la demanda de dinero en sentido estricto, sino tambien de la demanda de crédito bancario: si los agentes económicos quieren endeudarse para incrementar su inversión en bienes de capital, la banca les otorgará semejante crédito creando nuevos medios fiduciarios.

¿Y de qué depende el número de transacciones de inversión que desean efectuar los agentes económicos? De los tipos de interés: cuanto más bajos sean los tipos de interés, más querran invertir los agentes económicos y, por tanto, mayor será su demanda de dinero.

Si la banca pudiera reducir los tipos de interés de manera arbitraria, también podría manipular el gasto en inversión de los agentes económicos y, por tanto, también podría emitir cuantos medios fiduciarios desease. De acuerdo con Mises, la banca no es capaz de controlar los tipos de interés cuando otorga crédito mercancía pero, en cambio, sí es capaz de controlarlos cuando otorga crédito circulatorio: en el primer caso, los tipos de interés están determinados rígidamente por la preferencia temporal de los agentes económicos en el segundo quedan al albur de la oferta de medios fiduciarios.

Cuando los bancos conceden crédito mercancía, la demanda de este crédito entre los agentes con necesidad de financiación depende del tipo de interés, pero – a diferencia de lo que sucede con el crédito circulatorio – este tipo de interés depende de la oferta de ahorro que el banco sea capaz de recibir prestado de los agentes con capacidad de financiación, depende de la cantidad máxima de bienes presentes a la que están dispuestos a renunciar los ahorradores a cambio de recibir bienes futuros.

Que la demanda de dinero no constriña la capacidad de creación de medios fiduciarios por parte de los bancos, sino que es más bien al revés: los tipos de interés son manipulados por la banca en función de los medios fiduciarios que esta quiera crear, ajustándose la demanda de dinero a esos nuevos tipos de interés.

Si el banco controla el tipo de interés al que presta, también será capaz de controlar el volumen de las peticiones de préstamos entre sus clientes.

Una letra de cambio es una orden de pago aceptada y reconocida por el deudor: el acreedor redacta un documento (la letra de cambio) que el deudor firma y donde se enuncia que el deudor le adeuda al acreedor una determinada cantidad de dinero que será pegadera en un determinado momento y lugar. Como una factura pendiente de cobro que, al ser aceptada por el deudor, adquiere fuerza ejecutiva contra él.

Mises considera que, ante una rebaja de los tipos de interés por parte de los bancos, los agentes económicos se verían tentados a sobreemitir letras de cambio para captar financiación barata en forma de medios fiduciarios y, merced a esa sobreemisión de letras, serían a su vez capaces de adquirir factores productivos que les permitirían comenzar a fabricar las mercancías que respaldasen el valor monetario de esas letras: la demanda de medios fiduciarios por parte de los agentes económicos no es, ni siquiera en el caso del descuento de letras, una demanda de medios de cambio sino, en última instancia, de capital. Y la demanda de capital es muchísimo más amplia que la demanda de dinero en sentido estricto.

De acuerdo con Mises, los bancos no emiten medios fiduciarios como reacción al aumento de la demanda de dinero con motivo de transacción, sino que inducen a un aumento de la demanda de crédito que no habría tenido lugar sin la rebaja de los intereses artificialmente inducida por el banquero mediante la creación de medios fiduciarios.

Mises también rechaza la idea de que estos nuevos medios fiduciarios no vayan a quedarse permanentemente en circulación, pues a su juidicio los bancos pueden optar por prorrogar ilimitadamente el plazo de las letras vencidas y no pagadas.

Los bancos incluso podrían refinanciar permanentemente a aquellos deudores que fueran irremediablemente incapaces de pagar sus letras (que fueran insolventes).

Los medios fiduciarios no son un instrumento adecuado para adaptar elásticamente la oferta de dinero en sentido amplio a los cambios en la demanda de dinero en sentido estricto, puesto que nada garantiza que esa elasticidad de la oferta monetaria se asjute permanentemente a la demanda monetaria. Si los bancos crean nuevos medios fiduciarios sin que haya aumentado la demanda, el valor de cambio objetivo del dinero caerá; si, por el contrario, los bancos se niegan a crear nuevos medios fiduciarios cuando la demanda de dinero haya aumentado, el valor objetivo del dinero aumentará.

La oferta de dinero es independiente de la demanda, de modo que un cambio deliberado en la relación monetaria inducido por el lado de la oferta seguriá alterando el poder adquisitivo del dinero. La mayor demanda de dinero derivada de una reducción de los tipos de interés bancarios solo es, en el fondo, una mayor demanda de capital para adquirir los bienes presentes (y, por tanto, no se traduce en un mayor atesoramiento de esos medios de cambio, sino en un mayor gasto inversor de los mismos).

Capítulo 4: La influencia de los medios fiduciarios sobre el ciclo económico

I. El tipo de interés natural y el tipo de interés de mercado

Mises distingue entre dos tipos de interés: el tipo de interés de equilibrio (o tipo de interés originario) y el tipo de interés bruto de mercado. El primero es el determinado por la preferencia temporal de los agentes económicos; el segundo es el tipo de interés existente en el mercado y al cual los agentes económicos pueden financiarse.

Nota: Mises define el tipo de interés natural como aquél que se establecería por la oferta y la demanda si el capital real se prestara in natura, sin mediación del dinero.

El tipo de interés de equilibrio es independiente de la oferta de dinero. No así el tipo de interés de mercado, que puede verse transitoriamente afectado de dos formas por la oferta de dinero en sentido amplio.

La primera de estas formas, dado que los cambios de la oferta monetaria provocan alteraciones en el poder adquisitivo del dinero, en tanto en cuanto los agentes con capacidad y con necesidad de financiación anticipen esas alteraciones en su poder adquisitivo, tenderán a añadir una prima de inflación o de deflación al tipo de interés de equilibrio para mantener el poder adquisitivo del dinero prestado.

La segunda de las formas es mediante la creación de nuevos medios fiduciarios. Reducen el tipo de interés de mercado debido al aumento de la oferta de fondos prestables. Por tanto, el tipo de interés de equilibrio y el tipo de interés bruto de mercado pueden divergir gracias a esta expansión del crédito bancario de carácter circulatorio.

Para Mises, el tipo de interés de equilibrio depende de la preferencia temporal de los agentes económicos y cumple una función de determinar <<qué porción de los bienes existentes debe consumirse en el futuro inmediato y cuál debe ser destinada a la producción para períodos más remotos>>. El tipo de interés como un coordinador entre ahorradores e inversores.

II. Distorsión de la estructura productiva

La rebaja del tipo de interés bruto de mercado por debajo del tipo de interés de equilibrio mediante la emisión de medios fiduciarios bancarios constituye un shock descoordinador dentro de la economía.

Cuando un tipo de interés bruto de mercado coincide con el tipo de interés de equilibrio, las disponibilidades de bienes de capital por parte de los ahorradores están correctamente señalizadas a los inversores, el proceso de inversión de bienes de capital puede proesguir sin distorsiones. Sin embargo, cuando el tipo de interés de mercado es rebajado mediante la emisión de medios fiduciarios, se está proporcionando a los empresarios la falsa información de que la disponibilidad de bienes de capital es mayor de la que realmente es.

Si los empresarios toman sus decisiones de inversión sobre la base de una abundancia de capital superior a la real, entonces comenterán errores de mala inversión: <<iniciarián proyectos de inversión a una escala para la que no habrá suficientes bienes de capital. Los proyectos serán irrealizables por la insuficiencia de bienes de capital. Tarde o temprano fracasarán>>.

La crisis económica, por tanto, es un momento de empobrecimiento generalizado en el que tienen que reconstruirse los patrones de producción que comptabilizan los planes de ahorradores e inversores y que habían sido distorsionados debido a la reducción de tipo de interés bruto de mercado por debajo del tipo de interés de equilibrio a traves de la emisión bancaria de los medios fiduciarios.

Capítulo 5: Implicaciones sobre la política bancaria

I. La política bancaria de los intermediarios de crédito

Los bancos cumplen para Mises dos funciones: intermediarios de crédito y emisores de medios fiduciarios.

Mises sostiene que las entidades financieras deberían respetar una correspondencia cuantitativa y cualitativa entre el crédito que recibe el banco y el crédito que entrega: la fecha en la que venzan las obligaciones de los bancos no ha de anteceder la fecha en la que sus derechos de cobro puedan ser realizados.

El plazo y el nivel de riesgo de sus pasivos debe estar equilibrado con el plazo y el nivel de riesgo de sus activos. Para la banca como intermediaria de crédito, Mises recomienda una estricta correspondencia entre el crédito mercancía obtenido por el banco y el crédito mercancía concedido por el banco.

II. La política bancaria de los emisores de medios fiduciarios

Mises considera no emitir más medios fiduciarios de los que necesitan sus clientes para realizar sus transacciones mutuas. De este modo, los medios fiduciarios de un mismo banco se compensarán entre sí, y, la entidad financiera no se verá expuesta al riesgo de tener que reembolsar en oro unos pasivos a la vista que, por definición, no están cubiertos con suficientes reservas metálicas.

Mises desconfía de que los banqueros, por su mera buena voluntad, vayan a ajustarse a estas directrices; a su juicio, la mejor forma de forzar a que los banqueros se comporten diligentemente es colocándolos dentro de un marco institucional caracterizado por la banca libre y competitiva.

Mises no solo defendía la libertad y la competencia bancaria como mejor mecanismo para limitar las sobreemisiones de medios fiduciarios. También consideraba que el mejor patrón monetario para que esa limitación fuera efectiva era el dinero mercancía y, más en concreto, el patrón oro.

Mises desconfiaba tanto de los medios fiduciarios, debido a su influencia sobre el poder adquisitivo del dinero y su tendencia a generar ciclos económicos, que parecía mostrarse favorable a prohibir por entero la emisión bancaria de medios fiduciarios.

Parte II: Crítica a la teoría del dinero y de los medios fiduciarios, de Ludwig von Mises

Capítulo 1: El dinero y los sustitutos monetarios

I. Una definición alternativa de dinero: La liquidez de los activos reales

La explicación que ofrece Mises es que los sustitutos del dinero no son propiamente bienes, sino medios para disponer de ellos. Y, por tanto, carecen directamente de valor, siendo este dependiente del valor de los bienes a que dan derecho: <<no son valorados directamente, sino indirectamente: su valor deriva de los bienes económicos a los que hacen referencia>>.

Este último razonamiento es correcto: las deudas no son dinero en sentido estricto, aunque sí puedan actuar como medios de cambio. Resulta incoherente categorizar como dinero, en concreto como <<dinero crédito>>, a aquellas deudas de dudoso cobro que actúen como medio de cambio. Por qué un medio de cambio consistente en una deuda a la vista y solvente es calificada como un sustituto del dinero, por un medio de cambio consistente en una deuda a plazo de dudosa solvencia es calificada como dinero? De acuerdo con Mises, el motivo es que las deudas de dudosa solvencia que se usen como medios de cambio se valoran independientemente de aquella cantidad de dinero a la que dan derecho, mientras que el valor de los sustitutos monetarios es totalmente dependiente de la cantidad de dinero a la que dan derecho.

Si se generaliza la expectativa de que el Estado aplicará una quita del 30% a este tipo de deudas, también resulta perfectamente verosímil que su valorde cambio objetivo se establezca en 70 onzas de plata: es decir, que su valor de cambio objetivo dependa exclusivamente de la cantidad de dinero que se espera que termine abonado. Por tanto, las deudas a plazo e inseguras pueden emplearse como medio de cambio sin que su valor de cambio objetivo se halle desligado de la cantidad de dinero a la que dan derecho (al igual que sucede con los sustitutos monetarios).

Mises admite que <<existen razonesque pueden inducir a valorar los sustitutos monetarios por encima del dinero>>.

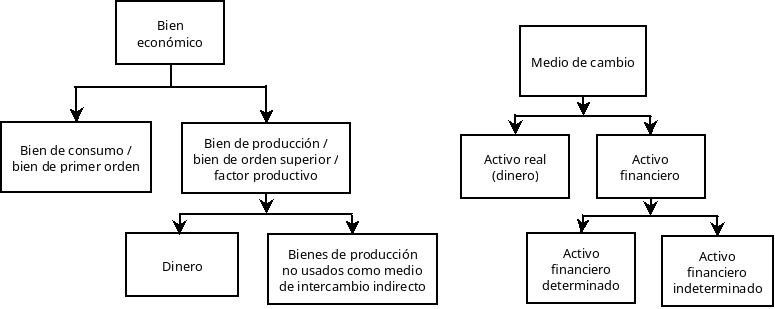

Por consiguiente, resulta incoherente definir al dinero como <<medio de cambio generalmente aceptado>> y excluir a los sustitutos monetarios de esta definición al tiempo que se incluye al dinero crédito. El criterio que ofrece Mises para excluir a los sustitutos monetarios de la categoria de dinero (en sentido estricto) resulta bastante sensato: los sustitutos monetarios no son bienes económicos, sino derechos a recibir bienes económicos. Tiene bastante sentido distinguir entre bienes y derechos sobre bienes: es decir, entre activos reales y activos financieros. Los activos relaes son activos que no constituyen, a su vez, los pasivos de otra persona; los activos financieros son, en cambio, aquellos activos que constituyen simultáneamente el pasivo de un tercero.

El criterio que en apariencia utiliza Mises es el de definirlo por exclusión: todo medio de cambio que no sea un medio de cambio secundario deberá ser reputado dinero. Será dinero todo medio de cambio indirecto que no necesiteser intercambio ulteriormente por otros medios de cambio indirectos para terminar adquiriendo los bienes finales deseados.

El dinero reduce los costes de transacción tanto de vender para comprar como de comprar para vender. De ahí que se erija como un puente entre los bienes presentes vendidos y los bienes futuros comprados (o, si prevalece la confianza, entre los bienes presentes comprados y los bienes futuros vendidos).

La inestabilidad del valor de cambio objetivo del dinero genera ganadores y perdedores arbitrarios por el mero hecho de emplear un medio de cambio indirecto: de ahí que idealmente – para que no haya ganadores y perdedores arbitrarios – el valor de cambio objetivo de ese medio de cambio indirecto deba ser estable. Los vendedores de bienes presentes rechazarán dineros que pierden valor, mientras que los compradores de bienes presentes rechazarán entregar dineros que ganen valor: solo aquella moneda que mantenga su valor estable podrá satisfacer a ambos colectivos.

Una veloz convergencia del dinero hacia su valor de cambio objetivo de equilibrio. El precio de equilibrio de cualquier mercancía se determina por la concurrencia de oferentes y de demandantes: cuando todos los agentes que desean comprar a un determinado precio pueden hacerlo y todos los agentes que desean comprar a ese mismo precio pueden hacerlo, entonces habremos alcanzado su nivel de equilibrio. Las condiciones para alcanzar el equilibrio no se dan de manera instantánea, sino que requiere de un cierto tiempo para que todos los agentes se coordinen: ese tiempo dependerá de la eficiencia de compradores y vendedores.

A este estrecho diferencial entre el precio pedido y el precio ofrecido es al que Menger denominó originalmente <<liquidez>>: cuanto mas estrecho sea el spread, más líquida será una mercancía. Si el valor de mercado de una mercancía se ajustara muy lentamente hacia sus niveles de equilibrio, esta mercancía no podría actuar eficientemente como medio de cambio indirecto.

Para que el valor de cambio objetivo del dinero sea estable no basta con que converja muy rápidamente a sus niveles de equilibrio (no basta con la liquidez intratemporal): si ese nivel de equilibrio fluctúa de manera continua y muy violenta con el paso del tiempo, entonces su valor de cambio objetivo será igualmente inestable. Por consiguiente, el dinero ideal también requerirá de liquidez intertemporal: de estabilidad de valor a lo largo del tiempo. La liquidez intertemporal solo puede conseguirse de una forma: con la interdependencia de las funciones de demanda y de oferta de dinero.

El dinero ideal ha de mantener estable su valor de cambio objetivo a lo largo del tiempo, lo que a su vez exigirá también que el coste de atesoramiento de ese dinero no sea muy elevado (un bien con un alto coste de almacenamiento imposibilita preservar el valor a lo largo del tiempo): esto es, el dinero ideal ha de ser un bien duradero fácilmente acumulable.

La liquidez intertemporal necesariamente requerirá de una oferta fuertemente inelástica ante las variaciones de su precio. Debiendo ser la oferta altamente inelástica, lo ideal será que la demanda sea, por el contrario, muy elástica.

El gran talón de Aquiles para que un dinero con una función de oferta inelástica y una función de demanda elástica mantenga estable su valor de equilibrio son las fluctuaciones exógenas de la demanda de dinero: si la demanda de dinero aumenta, la oferta tendrá que incrementarse de un modo muy notable para estabilizar su valor. Por eso, la liquidez intertemporal también requerirá o de una función de demanda que no fluctúe drásticamente frente al resto de variables que la determinan o de la existencia de sustitutos monetarios cuya oferta pueda incrementarse elástica en respuesta a los aumentos de la demanda.

El dinero será un bien económico con un nulo diferencial entre el precio ofrecido y el precio pedido, con una oferta inelástica pero potencialmente sustituible por otros activos y, a su vez, con una demanda elástica pero estable en el tiempo frente al resto de variables que la determinan.

Unos bienes económicos sobresaldrían en lo relativo a su liquidez intratemporal y otros en lo relativo a su liquidez intertemporal, los primeros se utilizarían predominantemente como medios de cambio y los segundos como deposito de valor.

Pese a que tanto la liquidez intratemporal (medio de intercambio) como la liquidez intertempora (depósito de valor) integran necesariamente la naturaleza del dinero como medio de cambio indirecto, Mises solo califica como dinero a aquellos bienes que mantienen estable su valor al actuar como medio de intercambio.

Todos aquellos activos reales que, debido a su superior estabilidad de valor en los intercambios y entre los intercambios, sean utilizados como medio de cambio indirecto merecerán ser calificados como dinero. Lo anterior evidentemente no significa que todo dinero sea <<comúnmente usado>> en igual grado o que la calidad de todo dinero sea idéntica: habrá dineros con un mayor número de usuarios y los habrá que desempeñarán sus funciones mejor que otros. El dinero es todo activo real que, debido a su superior estabilidad de valor, los agentes económicos emplean para intermediar entre el momento de venta y el momento de compra o entre el momento de compra y el momento de venta.

II. Una clasificación alternativa de los medios de intercambio: activos reales versus activos financieros

Los problemas del análisis de Mises no se limitan a su imprecisa definición de dinero, sino también a su categorización. El economista austriaco optó por una clasificación tripartita de los bienes económicos donde se diferenciaba tajantemente a los bienes de producción de los medios de cambio, incluyendo al dinero dentro del género de los medios de cambio.

Los medios de cambio no son una categoría distinta y separada de los bienes de producción, sino que son un tipo de bien de producción.

Empecemos por la irrelevancia del dinero para el bienestar humano. Desde un punto de vista individual, es falaz que un incremento de la cantidad de dinero no aumente el bienestar de su propietario y que una reducción de la misma no lo disminuya: las variaciones en cantidad de dinero acarrean efectos redistributivos por los que algunos agentes ganan y otros pierden; es obvio que no somos indiferentes entre poseer una menor o mayor cantidad de dinero: nos proporcionan liquidez y es útil por facilitarnos la adquisición de los bienes que necesitamos en el momento en el que necesitamos.

Mises no parece estar refiriéndose a los efectos de las variaciones de la cantidad de dinero sobre el bienestar individual, sino sobre el bienestar social: un incremento en la cantidad de dinero aumenta el bienestar de unos agentes a costa de reducir el de otros agentes, mientras que una reducción en su cantidad opera en el sentido inverso.

Parece obvio que no cualquier reducción en la cantidad de dinero resulta irrelevante para el bienestar social: una economía monetaria es más productiva que una economía basada en el trueque. Si determinadas reducciones en la oferta de dinero vuelven inútil a una determinada unidad monetaria y la existencia de la institución monetaria es productiva para la sociedad, no cualquier variación de la oferta monetaria será irrelevante para la productividad de una sociedad.

No es verdad que el aumento de la cantidad de cualquier bien de producción incremente siempre el bienestar social: a partir de cierto umbral de saturación, una mayor oferta de un determinado bien de producción puede conllevar una productividad marginal nula o incluso negativa. Que sean bienes de producción es una cuestión independiente a la de si existe un umbral de saturación de su demanda.

En realidad los incrementos o las reducciones marginales en la cantidad de dinero sí pueden incrementar o reducir el bienestar social. El dinero es un instrumento para coordinar la producción y la distribución de bienes dentro de una economía basada en la división del trabajo: los parámetros para determinar los términos de esa producción y de esa distribución son los precios de mercado, en cuya formación juega un papel clave el valor de cambio objetivo del dinero. Las variaciones en la cantidad de dinero sí repercuten sobre el bienes de un individio o de la sociedad: ésa no es una característica que distinga al dinero del resto de bienes de producción.

Qué sucede con la otra gran diferencia que aprecia Mises, esto es, que el valor de todo bien de producción deriva de los bienes de consumo que en última instancia contribuyen a producir y, en cambio, el valor del dinero no lo hace? Mises hace depender genéricamente el valor del dinero de la utilidad de los bienes que se esperan adquirir con él: el dinero no es una conditio sine qua non para adquirir bienes, es solamente el mecanismo más seguro, eficiente y barato de hacerlo (el instrumento que minimiza los costes de transaccion del intercambio).

El valor del dinero se determina de un modo muy parecido al de una póliza de seguro: el dinero proporciona una especie de seguro contra las pérdidas vinculadas a no disponer de un medio de cambio líquido. Es una póliza de seguro un bien de producción? Evidentemente lo es, ya que proporciona servicios de aseguramiento que nos permiten completar nuestros planes de acción de un modo más eficiente.

No existen razones para categorizar al dinero como un bien económico distinto de los bienes de consumo y de los bienes de producción. El dinero es un bien de producción que se utiliza para minimizar los costes de una actividad tan productiva como es la redistribución social (vía intercambio) de los excedentes productivos de la división del trabajo: sin una redistribución eficiente de las mercancías, no hay producción especializada de las mismas y, sin producción especializada, la productividad de los agentes se reduce.

El oro sería un bien de consumo cuando desempeñe alguno de sus usos no monetarios y, a su vez, sería bien de producción cuando actúe como dinero.

Si la decisión de Mises de excluir el dinero de entre los bienes de producción es un error, la división que efectúa de las subespecies del dinero – dinero mercancía, dinero crédito y dinero fiat – no es menos equivocada. La categoría de dinero crédito carece de sentido: el dinero es un activo real y el crédito no es un activo real, sino un activo financiero. Que un activo financiero se utilice como medio de cambio no lo convierte en activo real, simplemente le otorga nuevos usos a ese activo financiero.

Mises define al dineo mercancía como aquel dinero que es simultáneamente una mercancía con usos no monetarios, mientras que el dinero fiat es aquel dinero que no tiene usos no monetarios y cuyo valor deriva esencialmente de ser un signo que lo distingue como dinero. Pero esta diferenciación no es adecuada: todo dinero fiat que esté plasmado en un sustrato material también poseerá algún tipo de uso no monetario.

Los activos que no son el pasivo de ningún otro agente son activos reales; los activos que, en cambio, son pasivos de otro agente son activos financieros. Los activos financieros son, por tanto, derechos de cobro contra un agente económico: toda obligación puede ser o determinada o indeterminada.

Partiendo de estos conceptos, podemos redefinir al dinero mercancía como todo activo real líquido utilizado como medio de cambio indirecto (<<dinero>>). El dinero fiat cabrá incluirlo en la categoría de activos financieros indetermnados que se utilizan como medio de cambio indirecto: un pasivo financiero que no obliga a su deudo a realizar ninguna prestación determinada. Lo que sucede denominarse dinero fiat son, en realidad, pasivos financieros indeterminados: obligaciones genéricas de un agente que este se compromete a recomprar a cambio de la entrega de cualquier activo real o financiero que posea; es ese compromiso (obligación) de recompra el que lo dota de valor y el que permite que pueda llegar a ser utilizado como medio de cambio indirecto por otros agentes económicos.

Los medios de cambio indirectos podrán ser: dinero, es decir, activos reales líquidos.

Lo que es todo incorrecto es la subdivisión de los primeros entre certificados monetarios y medios fiduciarios, dado que la diferenciación entre crédito mercancía y crédito circulatorio carece de sentido económico.

Las fronteras entre activos financieros con distintos grados de sustitutividad frente al dinero no estan dadas a priori por las características intrínsecas del activo, sino que las colocan subjetivamente los propios agentes económicos. Mises, pues, se equivoca al restringir la categoría de <<sustitutos monetarios>> solo a las deudas a la vista y perfectamente solventes.

Desde la perspectiva de Mises, el crédito circulatorio habilita al banco a apropiarse de los bienes futuros del deudor sin tener que renunciar a sus propios bienes presentes.

El error más clamoroso de esta caracterización del crédito es no reconocer que los bancos actúan siempre como intermediarios de crédito y, en consecuencia, nunca crean autónomamente crédito de la nada: es decir, no reconocer que el crédito circulatorio, tal como lo define Mises, no existe. Los bancos no pueden otorgar un volumen de crédito superior al que ellos mismos hayan recibido (salvo por el capital que hayan aportado sus accionistas): los activos del banco siempre son iguales a sus pasivos (como en cualquier otra empresa) y, en consecuencia, el crédito que otorga el banco (activos del banco) siempre es necesariamente igual al crédito que recibe el banco (pasivos del banco, incluyendo sus fondos propios).

Lo que Mises denomina <<crédito circulatorio>> no es más que un crédito mercancía articulado a través del endoso de pasivos a la vista del banco: sí que tiene lugar un sacrificio de bienes presentes por parte de los tenedores de bienes presentes, pero este sacrificio no tiene lugar cuando se construye el medio fiduciario, sino cuando este se endosa a un tercero a cambio de sus bienes presentes. El medio fiduciario nace sin que nadie renuncie a disponibilidad alguna sobre el oro, pero el medio fiduciario circula cuando algún agente renuncia a su disponibilidad sobre bienes presentes a cambio de este medio fiduciario.

Crédito es toda relación entre dos partes por la cual una (la parte deudora) está obligada a dar, hacer o no hacer algo en favor de la otra (la parte acreedora).

Nuestra definición de crédito es compatible con la de Mises, en tanto en cuanto el origen de muchos créditos puede ser un intercambio entre bienes presentes y bienes futuros. También pueden existir créditos que no surjan del intercambio entre bienes presentes y bienes futuros. Los créditos existen con independencia del acto que los haya engendrado (intercambio bilateral o donación unilateral). Todo crédito implica, en consecuencia, una ganancia de disponibilidad de bienes futuros (por parte del acreedor) a costa de una pérdida de disponibilidad de bienes futuros (por parte del deudor), pero, a diferencia de lo que pensaba Mises, la pérdida de disponibilidad de bienes presentes no es consustancial a la relación crediticia. El crédito, por tanto, no es ni crédito mercancía ni crédito circulatorio: es un mero derecho de cobro del acreedor sobre el deudor.

El banco no le está prometiendo a su acreedor disponer en todo momento de ese dinero: solo se está comprometiendo a disponer de él cuando el acreedor le exija su pago (ni antes, ni después). Ni siquiera cabe afirmar que, para que el banco esté en posición de honrar en todo momento su deuda, este necesita disponer del dinero en todo momento: a la postre, recordemos que la única forma de saldar las deudas a vencimiento no es constando de antemano con el dinero necesario para amortizarlas, sino que tambien puedenn saldarse vendiendo activos o emitiendo nuevos pasivos (pagos por novación) o incluso por compensación entre créditos y deudas.

Los medios fiduciarios son deuda del banco y, por tanto, fondos ajenos: en cualquier momento en el que se lo requieran sus acreedores, el banco tendrá que renunciar a parte de su activo en favor de sus deudores.

Que la creación de medios fiduciarios no implique doble disponibilidad de recursos tampoco significa que los bancos no puedan llegar a emitir más deudas a la vista que aquellas que finalmente vayan a ser capaces de amortizar: los bancos, como cualquier familia o empresa, pueden sobreendeudarse e incumplir sus compromisos financieros con sus acreedores; ese impago bancario no es el resultado de haber garantizado una doble disponibilidad sobre bienes presentes, sino el de haber asumido más compromisos de pago que aquellos de los que el banco iba a ser capaz de afrontar.

La distinción entre crédito mercancía y credito circulatorio carece de sentido económico: todo crédito es un activo financiero que supone un derecho de cobro para el acreedor y una obligación de pago para el deudor; mientras el acreedor de una deuda vencida no exija el cobro de la misma al deudor, es el acreedor quien está renunciando a disponer de bienes presentes; si el acreedor endosa a un tercero su título crediticio, será ese tercero el que renuncie a la disponibilidad de bienes presentes; y si el acreedor exige el cobro de crédito vencido al deudor, será el deudor quien daba a renunciar a su control sobre bienes presentes.

Cuestión distinta, eso sí, es que definamos los certificados monetarios de tal forma que no sean un tipo de activo financiero. Si definimos los certificados monetarios como resguardos de un depósito de guarda y custodia sobre una determinada cantidad de dinero, entonces sí cabría diferenciarlos jurídica y económicamente de los medios fiduciarios. Un depósito de guarda y custodia no es una deuda monetaria (obligación de dar) del depositario en favor del depositante, sino una obligación de hacer (custodiar) del depositario consistente en proteger los bienes del depositante. El depositante jamás renuncia a la disponibilidad de los bienes custodiados para el depositario.

Desde un punto de vista jurídico, el depósito es un contrato bilateral de hacer, mientras que la deuda monetaria es un contrato unilateral de dar. Desde el punto de vista económico, el depositante no se enfrenta al riesgo de impago del depositario, mientras que el acreedor sí lo hace.

El dinero es un activo real de orden superior que es utilizado como medio de cambio indirecto debido a su elevada liquidez intratemporal e intertemporal. Los activos financieros, también pueden emplearse como medios de cambio indirecto, deviniendo entonces sustitutos del dinero: cuanto más sustituible del dinero sea percibido un activo financiero, más cerca de su valor nominal podrá ser endosado. Los activos financieros que, debido a ciertas propiedades, sean reputados por los agentes económicos como totalmente líquidos cotizarán sin descuento alguno frente al dinero y, por tanto, devendrán sustitutos perfectos del mismo (al menos, mientras su deudor no deteriore su liquidez). Eso no significa que el resto de activos financieros de menor calidad no puedan emplearse, en mayor o menor grado, como medios de cambio indirecto y, por tanto, tambien como sustitutos imperfectos del dinero. La creación de activos financieros que actúen como sustitutos del dinero jamás implica una doble disponibilidad de recursos: el acreedor del activo financiero siempre será quien renuncie a la disponibilidad de bienes presentes hasta que exija su cobro al deudor.

Capítulo 2: El valor del dinero

I. La utilidad monetaria del dinero

La definición de dinero no se restringe a ser un medio de cambio, sino un medio de cambio indirecto. Indirecto porque contribuye a minimizar los costes de transacción de los intercambios en relación a otros posibles medios de cambio directos o indirectos. El dinero es un bien económico cuya utilidad deriva de maximizar las opciones de intercambio al menor coste de oportunidad posible: le adscribe al hecho de poseer liquidez para minimizar en cualquier contexto el coste de transacción vinculado a aduirir aquellos bienes que pueda necesitar.

El dinero no solo le permite a su poseedor adquirir al menor coste posible aquellos beiens que desea (demanda de dinero con motivo de transacción), sino tambien aquellos que podría desear adquirir en el futuro si le surgiera la oportunidad (demanda de dinero con motivo de especulación). Mises incurre en abierta contradicción con su propia premisa de que <<el valor subjetivo del dinero siempre depende del valor subjetivo de los bienes económicos que puedan obtenerse a cambio de él>>.

El dinero es un activo productivo; y lo que produce son servicios de liquidez que minimizan los costes de transacción de los intercambios en cualquier contexto posible.

II. Los problemas del teorema regresivo del dinero

Comenzamos por el teorema regresivo del dinero: si la utilidad del dinero procede de su liquidez. Un bien podrá ser demandado como dinero aunque previamente carezca de un valor de cambio objetivo. La demanda (su valor subjetivo) de hoy no dependerá del valor de cambio objetivo de ayer, sino de la estabilidad del valor de cambio objetivo que se espera que exhiba en un determinado momento futuro (de su liquidez esperada). Su valor presente depende de sus servicios futuros esperados, no de su servicios históricos prestados.

Lo que convierte un bien económico en dinero no es ningún determinismo histórico, sino la convergencia focal de las expectativas de los agentes económicos.

Las razones que pueden llevar a un conjunto de agentes a convertir al oro en su punto focal monetario podrían ser, por ejemplo, sus superiores propiedades objetivas para actuar como tal aun careciendo de demanda no monetaria previa. Pero también podría ser, claro, el hecho de que el oro, antes de devenir medio de cambio indirecto, haya exhibido históricamente un valor de cambio objetivo muy estable merced a su elevada utilidad no monetaria previa (tal como sugiere el teorema regresivo de Mises). Una vez seleccionado evolutivamente un bien económico como dinero, los agentes tendrá fortísimos incentivos a seguir utilizándolo como tal.

III. Los problemas de la teoría cuantitativa del dinero

Cómo influye esa mayor oferta de dinero sobre las distintas variables que determinan su demanda? tomemos tres de esas variables:

- Ingresos reales: en determinados contextos es posible que un incremento de la oferta de dinero dé lugar a un aumento compensatorio de su demanda que no se materialice en una reducción del valor de cambio objetivo del dinero.

- Tipos de interés: Fullarton tenía en mente cuando pronosticaba que la producción de nuevo oro se materializaría en unos menores tipos de interés y, por tanto, en un incremento del atesoramiento de dinero. Nuevamente pues, más oferta de dinero no tiene por qué implicar un menor valor de cambio objetivo del dinero,, si esta mayor oferta no se filtra al mercado de bienes y servicios en forma de mayor gasto.

- Expectativas: Primero; los cambios en la oferta presente de dinero pueden afectar a las expectativas sobre su oferta futura. Segundo: todo cambio en la expectativa de oferta futura de dinero puede afectar también a su demanda presente. Tercero; según cuál sea la propia expectativa de los agentes acerca de cómo reaccionará la demanda de dinero ante la nueva oferta, la demanda especulativa de dinero también se modificará en una dirección u otra. Cuatro; los cambios en la oferta presente de dinero también pueden afectar a las expectativas de otras variables que influyen sobre la demanda de dinero.

IV. Los problemas de la teoría de la paridad del poder adquisitivo

La teoría de la paridad del poder adquisitivo tampoco constituye una adecuada explicación del tipo de cambio entre dos clases distintas de dinero. Recordemos que, de acuerdo con esta visión, el tipo de cambio entre dos dineros se determina según el valor de cambio objetivo de cada una de esas divisas con respecto al resto de mercancías.

Ni mises ni Cassel pensaron que el segundo resultado extremo era posible (que el precio de las mercancías se ajuste al nuevo tipo de cambio entre dos divisas). El dinero no solo se demanda para efectuar transacciones dentro de la estructura de precios actualmente existente (demanda con motivo de transacción), sino también para efectuar transacciones dentro de una estructura de precios futuros esperados (demanda especulativa de dinero) o para protegerse frente a la incertidumbre (demanda precaucionaria) o, incluso, para protestar contra la estructura de precios actualmente existente. Ni Mises ni Cassel se plantearon cuál es la elasticidad de la demanda de una divisa con respecto a otra divisa: simplemente supusieron que se intercambiarían entre sí según su poder adquisitivo interno por cuanto no podían tener otra función que la de comprar los bienes existentes a los precios actuales.

En consecuencia, habrá que estudiar la demanda de dinero como una demanda autónoma de la demanda del resto de mercancías; una demanda evidentemente influida por los precios del resto de bienes (aunque no solo de los bienes presentes, sino tambien de los bienes futuros), pero no pasivamente derivada de ellos. La distribución internacional de dinero no viene determinada únicamente por su demanda con motivo de transacción (y, por tanto, por su poder adquisitivo relativo), sino por cualquier clase de demanda que recaiga sobre un determinado tipo de dinero.

Se equivocaba con su teorema regresivo del dinero y con su teoría cuantitativa: por no tratar al dinero como un activo productivo con demanda autónoma. Partiendo de tan errónea premisa, no le quedaba otro remedio que suscribir la teoría de la paridad de poder adquisitivo: si, en ausencia de cambios generales en el nivel de incertidumbre, la demanda de dinero es estable (teoría cuantitativa de Mises), y su valor de cambio objetivo está históricamente determinado en tanto carece de utilidad propia (teorema regresivo), entonces por necesidad el precio entre dos dineros deberá venir establemente fijado por sus respectivos valores de cambio objetivos (que son, a su vez, determinados por la cantidad de dinero y por los bienes contra los que pueden intercambiarse).

V. El dispar valor monetario de los activos reales y de los activos financieros

Hasta aquí hemos analizado la determinación del valor de lo que nosotros hemos denominado dinero y que Mises habría denominado dinero mercancía. Para Mises, <<la finalidad esencial de la terminología económica es facilitar la investigación de la teoría del valor>>; justo porque el valor del dinero mercancía, del dinero crédito y del dinero fiat se determinan del mismo modo, todos ellos deben ser categorizados como dinero. Por nuestra parte, ya hemos explicitado que el dinero crédito y el dinero fiat son, en realidad, activos financieros, por lo que deben ser claramente diferenciados de los activos reales.

El valor subjetivo del dinero no depende de su valor de cambio objetivo histórico, sino de su expectativa de valor de cambio objetivo futuro. Esto es todavía más evidente e importante en el caso de los activos financieros: un activos financiero es un derecho a recibir bienes económicos futuros, de modo que su valor subjetivo deriva en parte del valor subjetivo de los bienes económicos adeudados y en y en parte de la solvencia del deudor para cumplir con semejante compromiso. El valor subjetivo de ese activo financiero dependerá de la expectativa de repago futura, no de la capacidad de repago pasada: un agente puede ser solvente mañana sin necesidad de serlo hoy, y, a su vez, un agente puede ser insolvente mañana aun cuando haya sido solvente hoy.

La teoría cuantitativa tampoco es válida para explicar el valor de los activos financieros, porque la oferta y la demanda de los activos financieros dependen de variables distintas que la oferta y la demanda de los activos reales.

En cuanto a la demanda: los activos financieros son derechos sobre bienes económicos futuros, de modo que la demanda sobre esso activos financieros no solo dependerá del valor que les otorguemos a esos bienes económicos en los distintos momentos del tiempo, sino tambien a la probabilidad de que esos bienes ni siquiera terminen materializándose. Un activo financiero repagable en bienes con muy escaso valor, tendrá escaso valor; un activo financiero repagable en bienes con muy alto valor pero con una materialización muy lejana en el tiempo, tendrá un escaso valor; un activo financiero repagable en bienes con muy alto valor pero con una probabilidad de imagino muy alta, también tendrá un valor bajo. En resumen: el valor (y la demanda) de los activos financieros depende no solo de la utilidad de los activos reales a los que dan derecho, sino también del momento y de la capacidad de repago del emisor de esos activos financieros.

En cuanto a la oferta: esta también se rige por leyes distintas a las de un activo real. Y es que la oferta de un activo real utilizado como dinero tiende a ser altamente inelástica con respecto a su precio, mientras que la oferta de un activo financiero es tan elástica como lo desee el emisor, ya que este posee una capacidad ilimitada de emitir pasivos financieros propios en cualquier momento.

Por último, la teoría de la paridad del poder adquisitivo tampoco rige cuando uno de los medios de intercambio es un activo financiero. Los tipos de cambio entre dos activos financieros suelen determinarse por sus rentabilidades y por sus riesgos relativos: un incremento de la rentabilidad de uno de ellos tenderá a incrementar su demanda y, por tanto, su valor en relación con el del otro activo financiero; un incremento del riesgo de un activo financiero tenderá a reducir su valor en relación con el del otro activo financiero.

Capítulo 3: El efecto de los medios fiduciarios sobre el valor del dinero

I. La influencia general de las transacciones a crédito sobre el valor del dinero

Recordemos que, para el austriaco, los medios fiduciarios son un tipo de sustituto perfecto del dinero que no está plenamente cubierto por dinero en sentido estricto: así, un incremento en la oferta de medios fiduciarios tendrá los mismos efectos sobre el valor del dinero que un incremento de la oferta de dinero en sentido estricto.

A diferencia de lo que señala Mises, el pago con dinero-crédito o dinero-fiat deben entenderse como intercambios a crédito.

Cómo influyen los medios fiduciarios -y el resto de transacciones a crédito – sobre el valor de cambio objetivo del dinero? M * V = P * Q

M es la cantidad de dinero

V es la velocidad de circulación del dinero

P es un vector con los precios de todos los bienes intercambiados

Q es un vector con las cantidades de todos los bienes y servicios finales enajenados durante un determinado período de tiempo

Los activos financieros empleados como medios de cambio pueden cotizar con descuento frente al dinero, de modo que no podremos integrarlos en M por su valor nominal, sino que deberíamos añadirlos según el descuento al que coticen con respecto al dinero en el momento de ser intercambiados.

Inlcuir todas las transacciones a crédito en M nos aboca a definir <<dinero>> no en función del stock de activos que pueden emplearse como medios de cambio, sino del flujo utilizado en cada momento como tal.

Parece más razonable incluir la influencia variopinta de las transacciones a crédito dentro de V, de modo que M solo medirá el stock de dinero en sentido estricto. Así, un incremento de las transacciones a crédito se materializará en un aumento de la velocidad de circulación del dinero, mientras que una contracción de las transacciones a crédito reducirá la velocidad de circulación. Que la velocidad dl dinero sea directamente proporcional al volumen de transacciones a crédito solo refleja que no toda producción vendida (P*Q) tiene como contrapartida el pago al contado de dinero y que, por tanto, el volumen de los intercambios agregados no se ve contingentado por el stock de dinero en sentido estricto (M). La velocidad de circulación del dinero es la inversa de la demanda de dinero.

Dos críticas menores a Mises: la primera, con algo más de fondo, que el austriaco debería haber considerado la influencia sobre el valor del dinero de toda transacción a crédito (de todo activo financiero empleado con fines monetarios), no solo de los medios fiduciarios; la segunda, meramente formal, que debería haber incluido la influencia de los medios fiduciarios – y otras transacciones a crédito – en V en lugar de en M.

Un banco crea pasivos a la vista en t=1 cuando los utiliza para otorgar un crédito hipotecario: fijémonos en que el banco no necesita pedir previamente prestado capital para poder prestarlo; al contrario, lo que hace es crear pasivos a la vista para prestarlos, esto es, lo que hace es prestar su propia deuda en forma de medios fiduciarios.

Cuando esos medios fiduciarios se gasten, se desatarán dos efectos complementarios. En primer lugar, un incremento de la demanda de bienes presentes. En segundo lugar, una reducción de la demanda de dinero por parte del vendedor de esos bienes presentes. Lo que contribuirá a su vez a disminuir el valor de cambio objetivo del dinero.

La creación de medios fiduciarios provoca un incremento de los precios, tanto por factores que afectan a los bienes adquiridos como por factores que afectan al valor de cambio objetivo del dinero.

II. La inapropiada diferenciación entre transacciones a crédito y medios fiduciarios

Un profundo error diferenciar categóricamente – tal como hace Mises – entre a) la naturaleza y b) los efectos económicos de las transacciones con medios fiduciarios y las transacciones con el resto de activos financieros, como si no existiera una línea de continuidad entre todos ellos.

En cuanto a su naturaleza: no es cierto que los medios fiduciarios sean activos reales – o pseudoactivos reales – y no activos financieros. Es falso que los medios fiduciarios sean bienes presentes y no bienes futuros. Los medios fiduciarios siguen siendo deuda pagadera en bienes presentes: el hecho de que ese deuda sea cobrable en cuanto lo requiera el acreedor y sin ningún riesgo alguno no modifica su naturaleza de activo financiero. La diferencia entre un activo real y un activo financiero es que el primero no es el pasivo de ningún otro agente, mientras que el segundo sí lo es. Para que los medios fiduciarios fueran activos reales, su valor debería ser independiente de la capacidad de repago de su deudor, pero sucede justo lo opuesto: su valor depende totalmente de que el acreedor no perciba ningún riesgo de impago por parte del deudor. En consecuencia, los medios fiduciarios continúan siendo activos financieros y, como tales, bienes futuros. Que los bancos puedan crear medios fiduciarios sin abonar intereses monetarios a sus acreedores solo refleja que esos activos financieros les resultan tan útiles a sus acreedores que están dispuestos a mantenerlos en su balance aun sin cobrar intereses por ellos.

Es falso que las consecuencias de un incremento de la oferta de medios fiduciarios sean radicalmente distintas a las de un incremento de la oferta de otros activos financieros imperfectamente sustituibles del dinero. En concreto, no es verdad que el aumento de la oferta de sustitutos perfectos del dinero reduzca los tipos de interés (o incremente el precio de los bienes presentes), mientras que el aumento de las transacciones a crédito solo incremente los tipos de interés. Toda transacción bilateral a crédito equivale a ofrecer un activo financiero para demandar otro activo real o financiero. Todo incremento de las transacciones bilaterales a crédito tenderá a incrementar el precio de aquel activo real o financiero cuya demanda esté aumentando y, a su vez, contribuirá a reducir el precio de aquellos activos financieros cuya oferta esté aumentando. El incremento del precio del activo financiero demandado (bono corporativo) equivaldrá a una reducción del tipo de interés de ese activo financiero, mientras que la reducción del tipo de interés de ese activo financiero, mientras que la reducción del precio del activo financiero ofertado (letra del Tesoro) supondrá un aumento del tipo de interés de ese activo financiero.

III. Los activos financieros como solución al problema del crecimiento de la demanda con motivo de transacción

IV. Los activos financieros líquidos como solución al problema del crecimiento de la demanda con motivo de precaución

Mises consideraba que la demanda de dinero con motivo de precaución sí resultaba verdaderamente insustituible.

La pregunta es qué activos financieros serían capaces de seguir proporcionando liquidez en un contexto en el que esta fuera generalizadamente demandada con motivos precaucionarios.